2021中考复习,初中历史中国古代农业必考知识点梳理

http://www.newdu.com 2025/12/02 01:12:39 三好网 佚名 参加讨论

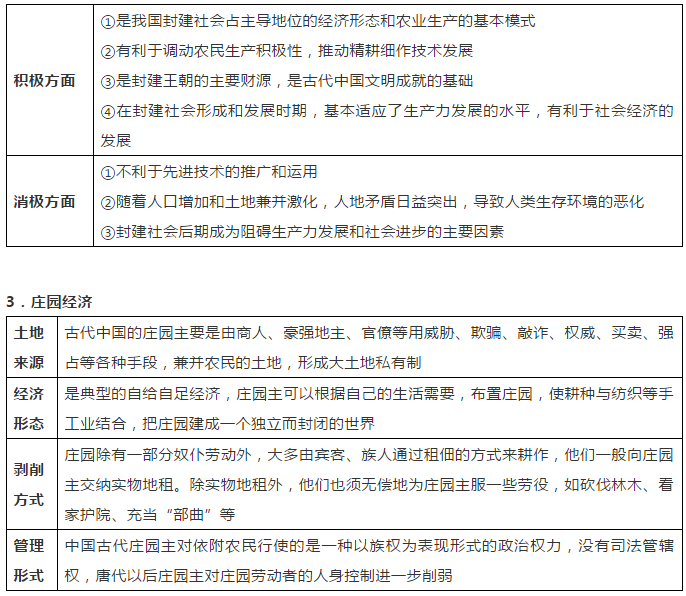

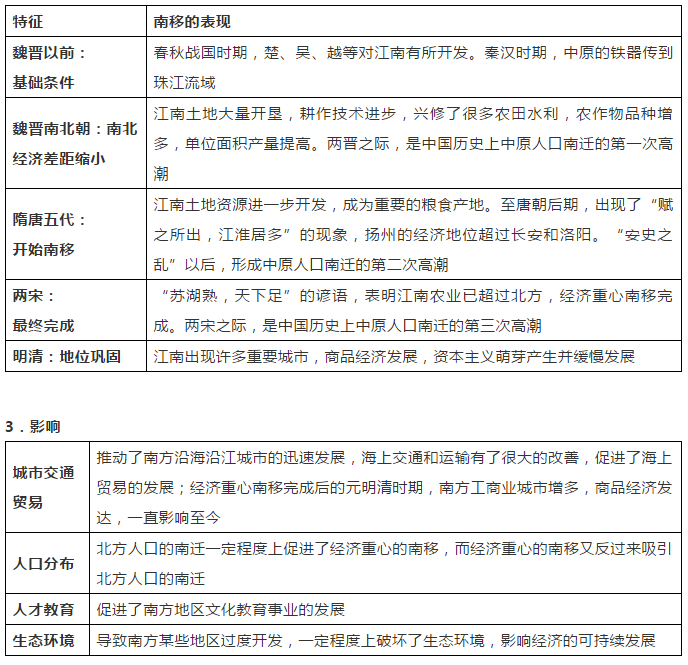

很多同学认为历史学习只是死记硬背,枯燥乏味,甚至“谈史色变”。其实是没有理解历史学科的特点,没能掌握历史学习方法。今天,资深历史老师给大家带来初中历史中国古代农业必考知识点梳理,一起来学习!  二、经营方式--从“千耦其耘”到男耕女织 1.集体劳动 商周时期,土地归国家所有,在田间集体耕作。 2.个体农耕(小农经济) (1)背景: ①春秋战国时期,铁农具的出现和牛耕的逐步推广,提高了社会生产力。②封建土地私有制确立。 (2)内容:小农经济以一家一户为生产单位,农业和家庭手工业相结合,生产目的是满足自家的基本生活需要和缴纳赋税。 (3)地位:是一种自给自足的自然经济,是中国传统农业社会生产的基本模式。 (4)评价:  4.租佃关系日趋普遍化 (1)定义:地主把土地出租给别人耕种,收取地租作为收益,称为租佃土地经营方式,地主与佃农之间形成了租佃关系。 (2)过程: ①战国时期:租佃方式产生。 ②汉代:租佃现象比较普遍。 ③宋代:租佃关系日益普遍化,租佃经营成为仅次于自耕农形式的重要经营方式,土地出租时,多订立契约,作为解决纠纷的依据,地租以实物租为主。 ④明清时期:人口增多,人地矛盾突出使租佃关系进一步发展。 (3)特征: ①土地出租者与土地租佃者之间采取了一种契约形式。契约内容包括田亩的位置、数量、类别以及地租偿付的方式及数量。 ②租佃制下,佃户有了迁移的自由,社会身份、地位在法律上有了显著的提高。魏晋隋唐时期的部曲(家仆)、佃户都束缚在土地上,没有迁移的自由,到宋代时佃户对地主的人身依附关系大为削弱,佃户的身份地位提高。 ③产品地租代替劳役地租成为占支配地位的地租形态。宋代地租主要有分成租和定额租两种。 ④租佃制呈现复杂化趋势。在经济发展较快的江浙地区,在土地所有者和实际耕种者之间出现了二地主阶层,从而使土地所有权、占用权和使用权分离。 (4)影响: ①在租佃关系下,佃农对地主和国家的人身依附关系相对减弱。 ②随着租佃制度的发展,佃农通过抗租、减租的斗争,争取到一些权利,提高了生产积极性,有利于农业的稳定发展。 三、赋役制度--由人丁到财产的标准转变 1.概念 赋役制度是中国历代王朝为巩固国家政权而向人民征课财物、调用劳动力的制度。赋税主要是田亩税,有时还包括人头税和资产税。役,亦称徭役,即在位统治者强制平民从事的无偿劳动,包括力役、杂役和军役。 2.赋税制度 (1)“相地而衰征”和“初税亩”: 春秋时期齐国管仲实行的“相地而衰征”和鲁国的“初税亩”实质是承认土地私有,促进了井田制的瓦解。 (2)编户制度: 是汉代对百姓的一种严格的管理制度,也是比较完备的赋税制度。被编入户籍的平民百姓称为“编户齐民”,他们依据人口和资产向国家承担人口税、田租、徭役和兵役,国家对他们控制十分严格。 (3)租调制: 北魏租调制规定:受田农民承担定额租调,一夫一妇每年纳粟二石、调帛或布一匹,丁男还要负担一定的徭役。 (4)租庸调制: 隋朝沿用北魏的租调制,后规定50岁以上可以缴纳一定绢代替劳役,叫“庸”。唐朝在隋朝的基础上实行轻徭薄赋的思想改革赋税制度,“庸”不再有年龄限制。租庸调制规定:成年男子每年向官府缴纳一定量的谷物,叫“租”;缴纳定量的绢或布,叫“调”;服徭役的期限内,不去服役的可以纳绢或布代役,叫“庸”。这样,即保证了农民的生产时间,减轻了农民的赋税负担,有利于农业生产的发展,也保证了国家的赋税收入。 (5)两税法: 天宝年间(唐玄宗年号),土地兼并严重,均田制无法实行,租庸调制也无法维持。为了解决财政困难,780年,唐德宗接受宰相杨炎的建议,实行两税法,每户按资产交户税,按土地交地税,一年分夏季和秋季两次纳税。它的实行是我国赋税制度的一次重大变革,改变了战国以来以人丁为主的征税标准,国家对农民的人身控制松弛了。扩大了税源,保证了国家的财政收入,也相对减轻了农民的负担;但土地兼并不再受到限制,均田制和租庸调制正式废除。 (6)“一条鞭法”: 为了增加政府的财政收入,缓和阶级矛盾,1581年,明朝内阁首辅张居正在全国推行,将原来的田赋、徭役、杂税,“并为一条”,折成银两,分摊在田亩上,按人丁和田亩的多寡来分担。“一条鞭法”是我国赋税制度的一大变革,纳银代役的规定,说明农民对国家的人身依附关系有所松弛;赋役征银的办法,适应了商品经济的发展需要,有利于农业商品化和资本主义萌芽的成长。 (7)“摊丁入亩”和“地丁银”: 康熙时进行局部试点,规定以1712年为界,今后“滋生人丁,永不加赋”,废除了新生人口的人头税。雍正时期,在全国推行,并把丁税平均摊入田亩之中,征收统一赋税。“摊丁入亩”废除了长期以来的人头税,进一步放松了农民对国家的人身依附关系,使中国人口迅速膨胀,增加了大量劳动力,有利于当时国家的发展。 3.演变规律 (1)征税标准由以人丁为主逐渐向以田亩为主过渡,人头税在赋税中所占比例越来越少,可以两税法为标志。 (2)由实物地租逐渐向货币地租发展,可以“一条鞭法”为标志。 (3)征税时间由不定时逐渐发展为基本定时,可以两税法为标志。 (4)农民由必须服一定时间的徭役和兵役发展为可以代役,以“庸”制为标志。 (5)税种由繁多逐渐减少,可以“一条鞭法”为标志。  四、古代经济重心的变迁--由北方到南方 1.原因 (1)北方长期战乱,南方相对安定,为南方经济发展提供了有利的社会环境。 (2)北方大量劳动人民为了躲避战乱而南迁,充实了南方的劳动力,并且带去先进的工具和技术。牛耕在南方地区得到推广。 (3)政治中心的南移(如南朝、南宋)或者东移(如东晋),加快了南方的开发。南方统治者为了维护统治,采取了一系列有利于经济发展的措施。 (4)南方自然条件好,适合农业发展,而且对外贸易条件比北方优越。 2.过程  五、历史理解 小农经济的基本特点及影响因素 (1)基本特点: ①分散性:以家庭为单位的个体经营为主的经营方式。 ②封闭性:农业和家庭手工业结合,男耕女织,除盐铁外,一般不外求。 ③自足性:生产的主要目的是满足自家生活需要和缴纳赋税。 ④脆弱性:是一种具有规模小、水平低、分散性和抵御天灾人祸的能力差等特点的简单落后的小生产模式。 ⑤落后性:小农经济的狭小生产规模和简单的性别分工,很难扩大再生产。 ⑥保守性:相对简单的生产工具,长期不变的生产技术和容易满足的社会心理状态。 (2)影响因素: ①生产力因素:耕作方式、耕作技术、土地制度等。 ②小农经济自身特点:自给自足、规模小、技术力量薄弱、抗御天灾人祸能力差等。 ③政府政策因素:封建政府为保证封建统治的稳固,明智的统治者大都采取重农政策。 ④封建政府统治的腐朽、剥削的沉重及社会的动荡、严重的自然灾害。 声明: (责任编辑:admin) |